Persoanele fizice beneficiază de majorarea scutirilor personale

Începând cu data de 1 ianuarie 2025 au intrat în vigoare mai multe modificări la Codul fiscal privind impozitul pe venit, taxa pe valoare adăugată, accize, impozite și taxe locale.

Foto: Imagine simbol

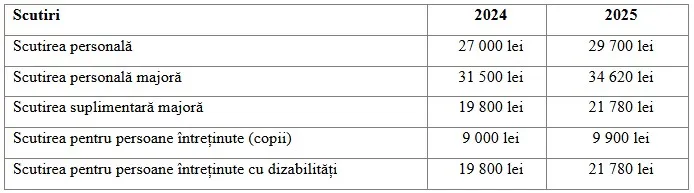

Foto: Imagine simbolServiciul Fiscal de Stat anunță că în vederea atenuării impactului inflației asupra veniturilor cetățenilor, precum și asigurării susținerii familiilor cu copii au fost majorate cu circa 10% scutirile acordate persoanelor fizice, transmite Știri.md cu referire la mold-street.com.

Facilități acordate persoanelor fizice la impozitul pe venit

1. A fost extins spectrul facilităților acordate persoanelor fizice la determinarea impozitului pe venit prin acordarea dreptului la deducere a cheltuielilor suportate pe parcursul perioadei fiscale, pentru învățământul persoanelor întreținute – copii, oferite de instituțiile de învățământ prevăzute la art.15 din Codul educației:

- Instituție de educație antepreșcolară;

- Instituție de învățământ preșcolar;

- Instituție de învățământ primar, secundar, profesional tehnic, superior;

- Instituție de învățământ extrașcolar etc.

Suma deductibilă, în cuantumul unui salariu mediu lunar pe economie, prognozat și aprobat de Guvern se aplică cumulativ la numărul total de copii și pentru toate tipurile de învățământ.

2. Se permite deducerea sumei achitate de către persoana fizică pentru procurarea primei de asigurare în baza contractului de asigurare încheiat în temeiul claselor de asigurări de viață, asigurări de sănătate, asigurări de incendiu și de alte calamități naturale, în cuantumul unui salariu mediu lunar pe economie, prognozat și aprobat de Guvern pentru anul pentru care a fost acordat, pentru toate tipurile de contracte cumulativ.

3. Se permite deducerea dobânzilor achitate de către persoana fizică, pe parcursul perioadei fiscale, în cazul procurării primei locuințe în baza contractului de credit, altul decât cel contractat prin programele de stat, în cuantumul unui salariu mediu lunar pe economie, prognozat și aprobat de Guvern pentru anul pentru care a fost acordat. Pentru locuința proprietate comună în devălmășie/cote-părți, dreptul la deducere se acordă fiecărui beneficiar al creditului, proporțional cotei-părți deținute, aplicată conform limitei stabilite.

Potrivit Serviciului Fiscal a fost revizuit și modul de impozitare a salariilor. În noua redacție, angajatorul nu are obligația să urmărească pierderea dreptului de utilizare a scutirii personale.

„Totodată, în vederea aplicării prevederilor art.88 „Reținerea impozitului la sursa de plată” din Codul fiscal, noțiunea de „angajator” se aplică prin analogie și aferent noțiunilor „beneficiar de lucrări” (entitățile pentru care zilierii exercită activități necalificate cu caracter ocazional) și „unitate în învățământ dual””, explică autoritatea fiscală.

Fiscul mai menționează că raporturile de mandat dintre persoana juridică și administrator se recunosc în scopuri fiscale drept raporturi de muncă și se impozitează similar salariului.